Projecten - Knees to chin

Knees to chin

Favoriet€133.000 gefinancierd

62 investeerders

Jammer, voor dit project ben je te laat...

Bekijk lopende projecten

Eindigt in -713 dagen

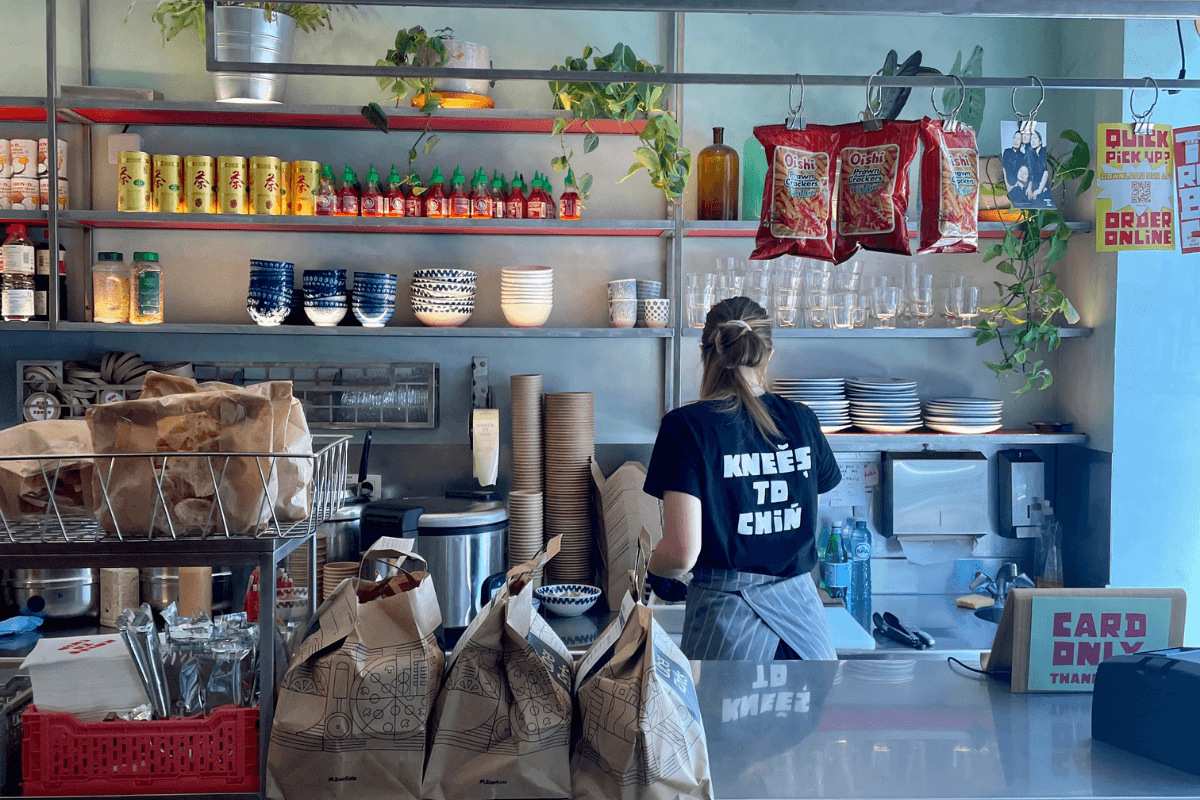

Het eerste Vietnamese street food-concept in ons land, dat is Knees to chin.

De blikvangers op het menu zijn handgemaakte rice paper rolls: deze typische Aziatische hap met

een Brussels tintje komt in 8 verrassende smaakcombinaties.

Brussel telt al 4 filialen van Knees to chin, nu brengen de zussen Agathe en Roxane de ongedwongen Vietnamese sfeer en flikkerende neonverlichting naar Gent. Voor de opening van deze vijfde hotspot zoekt Knees to chin investeerders.

Traduction/translation: français, English

Aanbod

Via welke lening kan je investeren?

Winwinlening |

Crowdlening |

Proxilening |

||||

| Voor wie? | ||||||

| Rendement | Bruto rente (jaarlijks) | |||||

| - Roerende voorheffing | ||||||

| Netto interest (jaarlijks) | ||||||

| + Belastingskrediet | ||||||

| Totale netto rente (jaarlijks) | ||||||

| Kenmerken | Looptijd | |||||

| Minimale investering | ||||||

| Maximale investering | ||||||

| Terugbetaling | ||||||

| Waarborg | ||||||

| Achtergesteld |

Winwinlening

Crowdlening

Beschrijving

Via deze financieringscampagne wil Knees to chin maximaal €150.000 ophalen. Je kan maximaal €5.000 investeren in dit project, ongeacht het gekozen leningstype. Er zijn 3 aangeboden leningstypes: de achtergestelde winwinlening met opschortende voorwaarde (hierna "winwinlening"), de gestandaardiseerde achtergestelde lening met opschortende voorwaarde (hierna "crowdlening") en de achtergestelde proxilening met opschortende voorwaarde (hierna "proxilening").

In een notendop

- Uniek fast casual food- concept met Vietnamese spring rolls

- Vier restaurants in Brussel, vijfde vestiging in Gent opent binnenkort en nummer zes staat gepland

- Kwaliteit voorop: alle gerechten worden bereid in één centrale keuken door een team van exclusief Vietnamese koks. In de restaurants worden de rice paper rolls ‘live’ gerold om de versheid te garanderen

- Sterke community, zowel van klanten als intern. Jobstudenten in de filialen groeien door tot managementfuncties

- Schaalbaar succesrecept door kleine restaurants en beperkte menukaart

- Verkoop van meer dan 500.000 rice paper rolls per jaar

- Met het nieuwe concept Knees on Wheels beschikt Knees to chin ook over een cateringservice voor bedrijven en events

- Uit meer dan 600 Google-reviews scoort Knees to chin 4,4/5

- Via WinWinner op zoek naar minimaal €100.000 en maximaal €150.000 om een vijfde restaurant te openen in Gent

- Investeren kan via de winwinlening, crowdlening en proxilening (ontdek de precieze leningsmodaliteiten onderaan deze pagina)

Waarom Knees to chin?

Knees to chin introduceert Vietnamese street food in ons land. Verse rice paper rolls vormen de basis: lactosevrij en laag in gluten, met een verrassende mix van Aziatische invloeden en smaken van bij ons.

“De spring rolls zijn ons handelsmerk en zijn uniek in België. We werken met een achttal rolls, met specifieke home-made sauzen aangevuld met drie bijgerechten en vier seizoensspecials die elke vier maand veranderen. De keuze voor een klein en efficiënt menu is bewust: zo maken we ons ‘pocket’-concept schaalbaar. ” - Roxane Gernaert, co-founder Knees to chin

Activiteit

Co-founders Roxane en Agathe haalden de mosterd voor hun concept rechtstreeks uit de drukke straten van Vietnam. Het wemelt er van de street food bars: koken, eten en drinken gebeurt langs de straatkant. Gehurkt op kleine plastic stoeltjes, met de knieën opgetrokken tot tegen de kin. Zei iemand Knees to chin?

“In onze shops willen we onze klanten meenemen op een belevingstrip: niet alleen door de gerechten die we serveren, maar ook door de authentieke Vietnamese look-and-feel met een hoog ‘street’-gehalte. De restaurants in Brussel passen in dit fast casual plaatje: ze tellen tussen 20 en 30 zitplaatsen. De focus ligt vooral op take-away en bezorging: zo’n 75% van de rice paper rolls gaat met een scooter of een fiets de deur uit.” - Agathe Gernaert, co-founder Knees to chin

Team

Zussen Agathe en Roxane Gernaert staan aan het roer van Knees to chin. Thuis experimenteren met spring rolls deden ze al langer: met hun lijfspreuk 'Do it yourself' daagden ze zich week na week uit om nieuwe, verrassende recepten te ontwikkelen. Na een roadtrip door Azië werden ze helemaal verliefd op de rice paper rolls uit Vietnam. Nu leidt het duo een team van meer dan 60 persoonsleden, jobstudenten inclusief.

Voor de dagelijkse werking laten Agathe en Roxane zich bijstaan door business developer Bertrand, district manager Clara en 4 regiomanagers, die vanuit hun studentenjob doorgroeiden naar deze leidinggevende functie. Met Gavin heeft Knees to chin een ervaren CFO aan boord om de financiële strategie van deze jonge onderneming mee te bepalen.

“Een bijkomend bijzonderheidje: ons keukenteam bestaat exclusief uit Vietnamees personeel, dat via mond-aan-mond reclame gestaag aangroeide." - Roxane Gernaert, co-founder Knees to chin

Tractie

In 2014 openden de zussen een eerste vestiging in Brussel, intussen telt de hoofdstad al 4 filialen. Samen zijn deze verdeelpunten goed voor zo’n 500.000 rice paper rolls per jaar.

Die Aziatische specialiteiten worden gesmaakt: Knees to chin kan uitpakken met honderden topreviews op diverse online platformen. Zowel op Google, Tripadvisor, Facebook en Yelp scoort het team gemiddeld nooit minder dan 4,4 op 5.

Sinds vorig jaar biedt Knees to chin ook catering voor bedrijven en events aan. Met Knees on Wheels verwerkt en levert de centrale productiekeuken grote b2b-orders op aanvraag.

Investeer mee!

In Brussel zijn ze al vertrouwd met de spring rolls, rijst-bowls en andere Aziatische specialiteiten van Knees to chin in het straatbeeld. Nu komt Gent aan de beurt. Om de opening van dit vijfde filiaal in het toeristische stadscentrum mee mogelijk te maken, start Knees to chin een crowdlendingcampagne.

De investeringen zullen gebruikt worden voor:

- inrichting en uitrusting van het nieuwe restaurant

- uitbreiding van de centrale keuken

- marketing en naamsbekendheid

- de overname van het handelsfonds (de verzameling van reeds bestaande infrastructuur, voorzieningen en reputatie van het pand waar de activiteiten zullen komen)

Investeren in Knees to chin kan via:

- de winwinlening: 1,5% jaarlijkse brutorente + 2,5% jaarlijks belastingskrediet, 30% waarborg op openstaand bedrag, looptijd 5 jaar. Jaarlijks constante of eenmalige aflossing

- de crowdlening: 5% jaarlijkse brutorente, looptijd 5 jaar. Jaarlijks constante aflossing

- de proxilening: 1,5% jaarlijkse brutorente + 4% jaarlijks belastingkrediet gedurende de eerste 3 jaar. 1,5% jaarlijkse brutorente + 2,5% jaarlijks belastingkrediet in het 4e en 5e jaar. 30% waarborg op het openstaande bedrag, looptijd 5 jaar. Jaarlijks constante of eenmalige aflossing.

Het succesrecept van de vier filialen van Knees to chin in Brussel krijgt navolging in Gent. Dezelfde ingrediënten moeten ook van deze vijfde vestiging een publiekstrekker maken: verse rice paper roIls in een ongedwongen Vietnamese sfeer. Investeer jij mee in dit unieke Vietnamese streetfood-concept in ons land?

Wees je bewust van de risico’s

Een investering onder de vorm van een achtergestelde lening houdt bepaalde risico’s in. Lees alvast de voornaamste risico’s even na.

- Opschortende voorwaarde: Er is een opschortende voorwaarde van toepassing op de lening. De lening zal immers niet doorgaan indien het minimumbedrag van €100.000 niet wordt bereikt vóór 10/05/2022 door alle leningstypes gezamenlijk. Als het minimale bedrag niet behaald wordt en je reeds een investering hebt toegezegd en betaald, zal je het geïnvesteerde bedrag zo snel mogelijk na de einddatum van de campagne terugkrijgen.

- Risico op geheel of gedeeltelijk verlies van de investering of niet behalen van verwacht rendement: In geval van faillissement of het in gebreke blijven van de leningnemer, is het mogelijk dat je de bedragen waarop je aanspraak maakt niet kan recupereren. Je loopt dus het risico jouw investering gedeeltelijk of volledig te verliezen en/of het verwachte rendement niet te behalen.

- Het vermogen van de leningnemer om terug te betalen kan beperkt zijn: Het vermogen van de leningnemer om de lening terug te betalen zal afhangen van zijn of haar financiële toestand op het moment van de gevraagde terugbetaling, en kan worden beperkt bij wet, door de voorwaarden van schulden en door de overeenkomsten die de leningnemer is aangegaan op of vóór die datum en die de bestaande of toekomstige schuldverbintenissen kunnen vervangen, aanvullen of wijzigen. De voorwaarden van de lening zullen niet voorzien in een beperking voor de leningnemer om bijkomende schulden aan te gaan. Indien de leningnemer in de toekomst een belangrijke bijkomende schuldenlast aangaat, dan kan dit het risico op niet-terugbetaling van de lening door de leningnemer verhogen.

- Achtergestelde lening zonder zekerheden: De verbintenissen van de leningnemer ingevolge de leningsovereenkomst zullen achtergesteld zijn zowel ten aanzien van al de niet-achtergestelde bestaande als van alle niet-achtergestelde toekomstige schulden. Deze achterstelling geldt zowel voor de hoofdsom als de interesten. Dit verhoogt het risico voor de investeerder op het geheel of gedeeltelijk verlies van zijn/haar investering. Immers, de investeerders zullen slechts worden terugbetaald nadat alle gewone, niet-achtergestelde schuldeisers van de investeerders zijn voldaan. De investeerders genieten overigens niet van zekerheden die enige voorrang verlenen aan de investeerders ten aanzien van andere schuldeisers. De terugbetaling van de lening wordt niet gegarandeerd door een derde partij.

- Beperkte gevallen van vervroegde opeisbaarheid: Slechts in een beperkt aantal gevallen omschreven in de leningovereenkomst (onder meer faillissement, kennelijk onvermogen of vrijwillige of gedwongen ontbinding of vereffening van de leningnemer of in geval van een achterstand van meer dan drie maanden in de betaling van de aflossingen van de hoofdsom of de interesten van de lening) zal de investeerder de toegestane lening vervroegd opeisbaar kunnen verklaren. De gevallen van vervroegde opeisbaarheid omvatten dus niet alle mogelijke gevallen van vermindering van de kredietwaardigheid van de leningnemer. Dit verhoogt het risico dat andere kredietgevers eerst worden betaald en de investeerders hun volledige inleg niet kunnen terugkrijgen.

- Mogelijkheid tot vervroegde terugbetaling: De leningnemer heeft de optie om de aangeboden lening vervroegd terug te betalen, en dit in het geval van overmacht, waarbij de terugbetaling gebeurt tegen marktwaarde en zonder afhouding van extra kosten. In geval dat er geen overmacht kan worden ingeroepen dient aan de volgende voorwaarden te worden voldaan: (1) de terugbetaling geschiedt naar aanleiding van een gebeurtenis die op betekenisvolle wijze de economie van het contract zoals initieel overeengekomen tussen partijen wijzigt en niet toerekenbaar is aan de leningnemer, en (2) de investeerder wordt in geen enkele mate benadeeld door een onevenwicht tussen de rechten en plichten van de leningnemer en de investeerder (hierbij zal de investeerder in concreto worden vergoed door middel van terugbetaling van de nominale waarde van het schuldinstrument inclusief de pro-rata verworven interesten), en (3) er worden geen kosten aangerekend voor de vroegtijdige terugbetaling.

- Inflatierisico en renterisico: Het inflatierisico houdt verband met de toekomstige waarde van geld. Het eigenlijke rendement van een investering in de lening wordt verminderd door inflatie. Hoe hoger de inflatievoet, hoe lager het eigenlijke rendement van de lening zal zijn. Indien de inflatievoet gelijk is aan of hoger dan de nominale opbrengst van de lening, dan is het eigenlijke rendement gelijk aan nul, of zal het eigenlijke rendement zelfs negatief zijn. Een investering in een lening met een vaste interestvoet gaat gepaard met het risico dat latere wijzigingen in de marktrente een ongunstige invloed hebben op het rendement van de belegging ten aanzien van andere mogelijke beleggingen die beschikbaar zijn op de markt.

- Geen verhandelbaarheid: De investeerders zullen de rechten die zij hebben uit hoofde van de leningsovereenkomst niet aan derde partijen kunnen overdragen. Aldus is hun belegging geen liquide, verhandelbare belegging.

- Fiscaliteit: Op de bruto-interesten verworven door de belegger, zal door de leningnemer roerende voorheffing moeten worden ingehouden. Deze roerende voorheffing komt volledig ten laste van de investeerder. Aldus zal de belasting op

de interesten het rendement van de investering voor de investeerder verminderen. De investeerder moet zich verder informeren over zijn of haar eigen fiscale toestand en rekening houden met het gegeven dat toekomstige wijzigingen van de fiscale

regels een eventuele negatieve impact kunnen hebben op het rendement van zijn of haar beleggingen.

Nota: op ontvangen interesten tussen Belgische vennootschappen is geen roerende voorheffing verschuldigd. De leninggever ontvangt dan een bruto interest dewelke wordt opgenomen als belastbaar inkomen van de vennootschap.

Het is raadzaam om slechts een fractie van je beschikbaar (spaar)geld uit te lenen.

Version en français

Description

Avec cette campagne de financement, Knees to chin veut récolter €150.000 au maximum. Vous pouvez investir un maximum de €5.000 dans ce projet, quel que soit le type de prêt choisi. Il y a 3 types de prêts offerts: le prêt winwin subordonné avec condition suspensive (appelé ci-après "prêt winwin"), le prêt subordonné standardisé avec condition suspensive (appelé ci-après "prêt crowd") et le prêt proxi subordonné avec condition suspensive (appelé ci-après "prêt proxi")

Knees to chin est un concept de Street Food vietnamien unique en Belgique. La star au menu: le rouleau de printemps frais. Ce snack typiquement asiatique, revisité en fusion avec des saveurs de chez nous, se décline en huit variétés différentes.

Les sœurs fondatrices Roxane et Agathe ont déjà ouvert 4 restaurants à Bruxelles. Aujourd’hui, elles débarquent à Gand avec leurs néons flashy et l'ambiance street food de Knees to chin. Pour faciliter l'ouverture de ce cinquième hotspot, Knees to chin recherche des financements.

En bref

- Concept unique de restauration rapide et convivial, dont le produit phare est le rouleau de printemps frais vietnamien

- Quatre restaurants à Bruxelles, bientôt un numéro cinq à Gand. Et le shop numéro 6, également en dehors de Bruxelles, est en route!

- Une équipe forte et engagée

- La qualité avant tout : toutes les recettes de matières premières se retrouvant dans les rouleaux de printemps sont préparées maison tous les jours dans une cuisine centrale. Ensuite, les rouleaux de printemps sont fraîchement roulés « minute » localement dans chaque restaurant. Le tout par une équipe exclusivement vietnamienne

- Forte communauté de fans

- Concept “pocket” : petits restaurants, petite carte

- Service de Business Lunch et événements : Knees on Wheels

- Note moyenne de 4,4/5 sur plus de 600 avis Google

- Recherche minimum €100.000 et maximum €150.000 via WinWinner pour ouvrir un cinquième restaurant à Gand

Pourquoi Knees to chin ?

Knees to chin introduit la Street Food vietnamienne en Belgique. Leur concept est centré autour de rouleaux de printemps frais. Sans lactose et faibles en gluten, ils offrent un mélange surprenant de saveurs asiatiques en fusion avec des goûts de chez nous.

“Les rouleaux de printemps sont au coeur de notre concept. Nous vous proposons huit variétés différentes, accompagnées de leurs sauces faites maison, trois petits accompagnements au choix, et quatre plats « Seasonal Specials » qui varient tous les quatre mois. Une carte courte et efficace. Nous aimons nous définir comme un concept « pocket»“ - Roxane Gernaert, co-fondatrice de Knees to chin

Activité

Les racines de Knees to chin se retrouvent dans les rues chaotiques du Vietnam. Cuisiner, manger et boire est une activité de rue, grouillant de petits food kiosques mobiles. Accroupi sur de minuscules tabourets en plastique, les genoux relevés jusqu'au menton. D’où le nom en anglais “Knees to chin” se traduisant “les genoux au menton”. Une simple visualisation de cette ambiance de rue vietnamienne.

"Dans nos restaurants, nous souhaitons faire voyager nos clients, par les plats que nous y préparons, mais également en y combinant subtilement l'authentique look and feel vietnamien avec l'ambiance street food. Nos restaurants s'inscrivent dans ce “fast casual-concept” : ils comptent entre 20 et 30 places maximum, avec un service simple et rapide. Notre produit phare est extrêmement mobile: 75% des rouleaux de printemps que nous vendons sont à emporter.” - Agathe Gernaert, co-fondatrice de Knees to chin

Équipe

Roxane et Agathe Gernaert sont les fondatrices de Knees to chin. Tout a commencé par la découverte des rouleaux de printemps chez elles, à la maison. C'était devenu un incontournable dans leur semaine, et avec leur devise "do it yourself", elles sont devenues de petites expertes du roulage et de l'invention de recettes surprenantes.

Quelques années plus tard, un road trip à travers le Vietnam a confirmé leur coup de foudre pour ce produit et ses origines, la boucle était bouclée. Aujourd'hui, les sœurs sont en charge d'une équipe de plus de 60 personnes, y compris des étudiants jobistes.

Au quotidien, Roxane et Agathe sont entourées d’une équipe solide et engagée : le Business Developer Bertrand, la District Manager Clara et quatre Shop Managers régionaux sont aux commandes de Knees to chin. Gavin apporte son expérience de CFO pour déterminer la stratégie financière de cette jeune entreprise.

"A noter: notre équipe de cuisine est exclusivement originaire du Vietnam" - Roxane Gernaert, co-fondatrice de Knees to Chin

Clients

En 2014 Knees to chin a ouvert ses portes à Bruxelles, aujourd'hui la capitale compte quatre boutiques. Ensemble, les 4 shops actuels vendent et livrent environ 500.000 rouleaux de printemps par an.

Un tour d'horizon des multiples plateformes en ligne (Google, Tripadvisor, Facebook, Yelp) montre que ces spécialités asiatiques sont largement appréciées. La note moyenne n'est jamais inférieure à 4,4 / 5.

Depuis début 2022, Knees to chin a ajouté un tout nouveau concept à son programme: Knees on Wheels est un service de livraison complet pour les Business Lunch et les événements.

Investir!

Après quatre boutiques à Bruxelles, Knees to chin continue son expansion. Prochain arrêt : Gand.

Pour l'ouverture de ce hotspot, Agathe et Roxane s'associent à WinWinner pour lancer une campagne de crowdlending.

Les investissements seront utilisés pour:

- aménagement et design du nouveau restaurant

- élargissement de la cuisine centrale

- marketing

- l'acquisition du fonds de commerce (l'ensemble de l'infrastructure existante, des équipements et de la réputation)

Investir dans Knees to chin est possible via :

- le prêt winwin: taux d'intérêt brut annuel de 1,5% + crédit d'impôt annuel de 2,5% sur le montant restant dû, garantie de 30% sur le montant restant dû, durée de 5 ans. Remboursement annuel constant ou remboursement unique à la fin du terme.

- le prêt crowd: taux d'intérêt brut de 5%, durée de 5 ans, remboursement annuel constant.

- le prêt proxi: taux d'intérêt brut annuel de 1,5% + crédit d'impôt annuel de 4% sur le montant restant dû pendant les trois premières années, taux d'intérêt brut annuel de 1,5% + crédit d'impôt annuel de 2,5% pendant la quatrième et cinquième année. Garantie de 30% sur le montant restant dû, durée de 5 ans. Remboursement annuel constant ou remboursement unique à la fin du terme.

La recette à succès de Knees to chin s'étend à Gand. Avec ses rouleaux de printemps à apprécier dans cette atmosphère vietnamienne reconnaissable, ce cinquième magasin est en passe de devenir le nouveau Hotspot Gantois. En d’autres mots, foncez et investissez dans Knees to chin!

Soyez conscient des risques

Un investissement sous forme d'un prêt subordonné contient certains risques. Lisez les risques principaux ci-dessous.

- Condition suspensive: une condition suspensive s'applique au prêt. Après tout, le prêt n'aura pas lieu si le montant minimum de €100.000 n'est pas atteint avant le 10/05/2022 par tous les types de prêt confondus. Dans ce cas, un remboursement des investissements payés sera initialisé dès que possible après la date de fin de la campagne.

- Risque de perte totale ou partielle de l'investissement ou de non-réalisation du rendement escompté: en cas de faillite ou de défaillance de l'émetteur, les investisseurs peuvent ne pas être en mesure de récupérer les montants auxquels ils ont droit. Ils courent ainsi le risque de perdre tout ou partie de leur investissement et/ou de ne pas obtenir le rendement escompté.

- La capacité de remboursement de l'émetteur peut être limitée: la capacité de l'Emetteur à rembourser le prêt dépendra de sa situation financière au moment du remboursement demandé, et peut être limitée par la loi, par les conditions d'endettement et par les accords conclus par l'Emetteur à cette date ou avant, qui peuvent remplacer, compléter ou modifier les engagements d'endettement existants ou futurs. Les conditions du prêt n'empêcheront pas l'émetteur de contracter des dettes supplémentaires. Si l'émetteur contracte un endettement supplémentaire important à l'avenir, cela peut augmenter le risque de non-remboursement du prêt par l'émetteur.

- Le prêt subordonné sans garantie: les obligations de l'émetteur en vertu du contrat de prêt seront subordonnées à toutes les dettes existantes et futures de l'émetteur. Cela augmente le risque pour l'investisseur de perdre tout ou partie de son investissement. En effet, les investisseurs ne seront remboursés que lorsque tous les créanciers ordinaires non subordonnés de l'émetteur auront été satisfaits. En outre, les investisseurs ne bénéficient d'aucune sûreté qui leur donne une quelconque priorité sur les autres créanciers. Le remboursement du prêt n'est garanti par aucun tiers.

- Des cas limités de paiement anticipé: ce n'est que dans un nombre limité de cas (y compris (i) un paiement non ponctuel par l'émetteur, (ii) une procédure de dissolution, de réorganisation judiciaire, de faillite ou une procédure similaire, (iii) la cessation des activités de l'émetteur et (iv) un changement de contrôle) que l'investisseur pourra déclarer le prêt autorisé remboursable par anticipation. Les cas d'échéance anticipée n'incluent donc pas tous les cas possibles de détérioration de la solvabilité de l'émetteur. Cela augmente le risque que les autres prêteurs soient payés en premier et que les investisseurs ne récupèrent pas la totalité de leur dépôt.

- Le remboursement anticipé: le prêt offert peut être remboursé par anticipation par l'émetteur. L'émetteur aura le droit de rembourser le montant emprunté, en tout ou en partie, par anticipation, à sa discrétion, sans que le consentement de l'investisseur ne soit requis et sans qu'aucun coût, frais de réinvestissement ou autre contrepartie ne soit payable par l'émetteur à l'investisseur. En cas de remboursement anticipé du prêt, l'investisseur peut ne pas être en mesure de réinvestir le montant remboursé à un taux de rendement similaire à celui du prêt accordé.

- Risque d'inflation et de taux d'intérêt: le risque d'inflation est lié à la valeur future de l'argent. Le rendement réel d'un investissement sous forme de prêt est réduit par l'inflation. Plus le taux d'inflation est élevé, plus le rendement réel du prêt sera faible. Si le taux d'inflation est égal ou supérieur au rendement nominal du prêt, alors le rendement réel est égal à zéro, ou même le rendement réel sera négatif. Un investissement dans un prêt à taux d'intérêt fixe comporte le risque que les changements ultérieurs des taux d'intérêt du marché aient un effet négatif sur le rendement de l'investissement par rapport à d'autres investissements possibles sur le marché.

- Manque de commercialisation: les investisseurs ne pourront pas transférer à des tiers leurs droits au titre du contrat de prêt. Ainsi, leur investissement n'est pas un investissement liquide et négociable.

- Fiscalité: les intérêts bruts perçus par l'investisseur seront soumis à un précompte mobilier par l'émetteur. Ce précompte mobilier sera entièrement supporté par l'investisseur. Ainsi, l'impôt sur les intérêts réduira le rendement

de l'investissement pour l'investisseur. L'investisseur doit s'informer davantage sur sa propre situation fiscale et tenir compte du fait que les modifications futures des règles fiscales peuvent avoir un impact négatif sur le rendement de ses

investissements.

Remarque: le précompte mobilier n'est pas dû sur les intérêts perçus entre sociétés belges. Le prêteur reçoit alors un intérêts brut, qui est comptabilisé comme un revenu imposable de l'entreprise.

Il est recommandé de ne prêter qu'une fraction de votre argent disponible.

English version

Description

Via this funding campaign, Knees to chin wants to raise a maximum of €150.000. You can invest a maximum of €5.000 in this project, regardless of the chosen loan type. There are 3 loan types offered: the subordinated win-win loan with suspensive condition (hereafter referred to as "win-win loan"), the standardised subordinated loan with suspensive condition (hereafter referred to as "crowd loan") and the subordinated proxi loan with suspensive condition (hereafter referred to as "proxi loan")

Knees to chin is a unique Vietnamese street food-concept, the first in our country. The eye-catcher on the menu: fresh rice paper rolls. This typical Asian snack with a local twist comes in 8 different varieties.

Founding sisters Roxane and Agathe already opened 4 restaurants in Brussels, now they bring the flashy neon lights and casual Vietnamese atmosphere of Knees to chin to Ghent. To facilitate the opening of this fifth hotspot, Knees to chin is looking for funding.

In a nutshell

- Unique fast casual food concept based on Vietnamese rice paper rolls

- Four restaurants in Brussels, soon number five in Ghent. And shop number six, also outside of Brussels is on its way

- A strong and committed team

- Quality first: all ingredients of the rice paper rolls are homemade and prepared daily in a central kitchen. Finally, the rice paper rolls are freshly rolled “on the spot” locally at each restaurant to guarantee the best quality! All by an exclusively Vietnamese team

- Strong community of fans

- High level of scalability: small restaurants, small menu

- Business catering service and events: Knees on Wheels

- Average score of 4,4 / 5 out of 600+ Google reviews

- Looking for minimum €100.000 and maximum €150.000 via WinWinner to open a fifth restaurant in Ghent

Why Knees to chin?

Knees to chin introduces Vietnamese street food in Belgium. Their concept is centered around fresh rice paper rolls. Lactose free and low in gluten, they provide a surprising mix of Asian and local tastes.

“The rice paper rolls are our signature dish. We offer eight different rolls, accompanied by their specific homemade sauces, three sides and four ‘Seasonal Specials’ dishes that change every four months. A short and efficient menu. We like to call us a “pocket” concept, very scalable” - Roxane Gernaert, co founder Knees to chin

Activity

The roots of Knees to chin lie in the chaotic streets of Vietnam. Cooking, eating and drinking is a street-side activity, swarming with little food kiosks. Squatted on tiny plastic stools, with the knees raised to the chin. Did someone say Knees to chin?

“In our restaurants, we want to take our customers on a journey, through the dishes we serve, but also by subtly combining the authentic Vietnamese look-and-feel with the street food vibes.The restaurants in Brussels fit in this fast casual-concept: they count between 20 and 30 seats maximum, with quick and easy service. Our core product is extremely mobile : 75% of the rice paper rolls we sell is take-away.” - Agathe Gernaert, co-founder Knees to chin

Team

Roxane and Agathe Gernaert are the founders of Knees to chin. Their journey started with discovering and experimenting rice paper rolls at home first. It was a must during their week, and with their 'do it yourself'- attitude, they became little experts of rolling and inventing surprising recipes. A few years later, a road trip through Vietnam caused the trigger to completely fall in love with the rice paper roll and its place of origin. The circle was complete. Now the sisters are in charge of a team of more than 60 people, including students.

On a daily basis, Roxane and Agathe are surrounded by a solid and committed team : Business Developer Bertrand, District Manager Clara and four regional Shop Managers take the lead in Knees to Chin. Gavin uses his experience as CFO to help with the financial aspects and issues that this young company is facing.

“Particularly worth mentioning: our kitchen staff only consists of Vietnamese cooks. ” - Roxane Gernaert, co-founder Knees to chin

Proof

In 2014 Knees to chin opened its doors in Brussels, nowadays the capital counts four shops. Together they sell and deliver around 500.000 rice paper rolls on an annual basis.

An overview of multiple online platforms (Google, Tripadvisor, Facebook, Yelp) learns that these Asian specialities are largely appreciated. The average score is never below 4,4 / 5.

Since last year, Knees to chin added a brand new concept to their programme: Knees on Wheels is a full-option catering service for business lunch and events.

Invest!

After four shops in Brussels, Knees to chin finds the right moment to expand. Next stop: Ghent. For the opening of this hotspot, Agathe and Roxane are partnering with WinWinner to start a crowdlending campaign.

The investments will be used for:

- equipment, design and refurbishment of the new restaurant

- extension of the central kitchen

- marketing and brand awareness

- acquisition of the goodwill (the collection of existing infrastructure, facilities and reputation of the new location)

Investing in Knees to chin is possible via:

- the win-win loan: 1,5% annual gross interest rate + 2,5% annual tax credit on outstanding amount, 30% guarantee on outstanding amount, term 5 years, constant annual or one-time repayment.

- the crowd loan: 5% gross interest rate, term 5 years, constant annual repayment.

- the proxi loan: 1,5% annual gross interest rate + 4% annual tax credit during the first three years, 1,5% annual gross interest rate + 2,5% annual tax credit during the fourth and fifth year. 30% guarantee on outstanding amount, constant annual or one-time repayment

The successful recipe of Knees to chin expands to Ghent. With the same famous rice paper rolls in the recognizable Vietnamese atmosphere, this fifth shop is set to become a crowd pleaser. Don’t miss out, invest in Knees to chin!

Be aware of the risks

By entering into a subordinated loan agreement, some notable risks are involved. Read the main risks below.

- Suspensive condition. A suspensive condition applies to the loan. In the event of not reaching the minimum target of €100.000 all loan types combined before 10/05/2022, the loan agreement is canceled. In that case, a refund of the paid investments will be initialized as soon as possible after the end date of the campaign.

- Risk of total or partial loss of investment or failure to achieve expected return. In the event of bankruptcy or default of the Issuer, investors may not be able to recover the amounts to which they are entitled. They therefore run the risk of losing part or all of their investment and/or not achieving the expected return.

- The Issuer's limited ability to repay. The ability of the Issuer to repay the loan will depend on the financial condition of the Issuer at the time of the requested repayment, and may be limited by law, by the terms of indebtedness and by the agreements entered into by the Issuer on or before such date which may replace, supplement or modify the existing or future debt commitments. The terms of the loan will not provide a restriction on the Issuer to incur additional indebtedness. If the Issuer incurs significant additional indebtedness in the future, this may increase the risk of non-repayment of the loan by the Issuer.

- A subordinated loan without collateral. The Issuer's commitments under the loan agreement will be subordinated both with respect to all existing and all future debt of the Issuer. The subordination applies to both the principal amount and the interest. This increases the risk for the investor of losing all or part of his investment. Indeed, the investors will only be reimbursed after all ordinary, non-subordinated creditors of the Issuer have been satisfied. For that matter, the investors do not benefit from any collateral that gives them any priority over other creditors. The repayment of the loan is not guaranteed by any third party.

- Limited instances of early claimability. Only in a limited number of cases (including the event of more than three months non-timely payment of the principal amount or interest by the Issuer, a procedure for dissolution, judicial reorganization, bankruptcy or similar procedure, the cessation of activities of the Issuer and a change of control) the investor will be able to declare the authorized loan to be prematurely due and payable. Thus, the cases of prepayment do not include all possible cases of reduction of the Issuer's creditworthiness. This increases the risk that other lenders will be paid first and investors will not be able to recover their full deposit.

- Early repayment. The loan offered may be repaid early by the Issuer. The Issuer will be entitled to repay the borrowed amount, in whole or in part, early, at the discretion of the Issuer without requiring the consent of the investor and without any cost, reinvestment fee or other compensation being payable by the Issuer to the investor. In the event of an early repayment of the loan, the investor may not be able to reinvest the amount repaid at a rate of return similar to the rate of return on the loan granted.

- Inflation and interest rate. Inflation risk is related to the future value of money. The actual return on a loan investment is reduced by inflation. The higher the inflation rate, the lower the actual return on the loan will be. If the inflation rate is equal to or higher than the nominal yield of the loan, then the actual return is zero, or the actual return will even be negative. An investment in the loan with a fixed interest rate comes with the risk that subsequent changes in market interest rates will adversely affect the return of the investment relative to other possible investments available in the market.

- Lack of marketability.The investors will not be able to transfer the rights they have under the loan agreement to third parties. Thus, their investment is not a liquid, marketable investment.

- Fiscal risk. On the gross interest acquired by the investor, withholding tax will have to be deducted by the Issuer. This withholding tax will be borne entirely by the investor. Thus, the tax on interest will reduce the return

of the investment for the investor. The investor should further inform himself of his own tax situation and take into account the fact that future changes to the tax rules may have a possible negative impact on the return on his investments.

Note: the withholding tax isn't due on interest received between Belgian companies. The lender then receives gross interest, which is categorised as taxable income of the company.

It is recommended to invest only a fraction of your available savings.

Financieel

Bijlagen

Updates

De campagne van Knees to chin is afgelopen!

Na twee maanden op ons platform tekenden 64 verschillende investeerders in op het project van Agathe en Roxane.

Samen goed voor €135.000, waarmee het Brusselse duo een stap verder zet in haar groeiverhaal met het Vietnamese street food.

Begin juni zou het nieuwe restaurant in Gent haar deuren moeten openen: kom dus gerust eens langs!

Bedankt voor alle interesse en investeringen, onze crowdfundcoaches gaan snel over tot het opmaken van de contracten voor de betalingen.

Winwinner coach

Goed nieuws: Knees to chin heeft haar minimale doelbedrag bereikt! Met nog twee weken te gaan, betekent dit dat de campagne sowieso al geslaagd is.

Samen met Agathe en Roxane ontmoetten we donderdagavond potentiële investeerders en ambassadeurs om hen te helpen met al hun vragen over dit project.

Vier ingrediënten zorgden voor een succesvolle investor night:

- Een uniek pand in het centrum van Gent ✔️

- Fantastische catering met - uiteraard - rice paper rolls en lokale biertjes ✔️

- Inspirerende keynotes van Knees to chin en WinWinner ✔️

- Enthousiaste investeerders en nieuwsgierige voorbijgangers✔️

Alvast proficiat aan het hele team van Knees to chin!

Wij duwen door om nog meer funding op te halen voor deze crowdlendingcampagne en kijken al vooruit. Het maximumbedrag binnenhalen, waarom niet?

Winwinner coach

Beste (toekomstige) investeerder,

Wil je het project van Knees to chin nog beter leren kennen? Of zit je nog met vragen over deze investeringskans?

Dan nodigen we je graag uit op ons investeerdersevenement op 21 april op de nieuwe locatie van het restaurant in Gent.

Agathe en Roxane zullen dit moment aangrijpen om hun concept tot in detail toe te lichten, onze investor relations manager Sam Vincke staat open voor alle vragen over de werking van WinWinner en de investeringsmogelijkheden.

En ja, uiteraard zal je de rice paper rolls ook kunnen proeven!

Alle details? Inschrijven is gratis en kan eenvoudig via Eventbrite.

Tot dan!

Winwinner coach

Na twee weken op het platform bereiken Agathe en Roxane de kaap van €50.000.

Meteen goed voor de helft van hun minimale doelbedrag!

In het najaar zal de nieuwe zaak in Gent openen, iets wat toevallige voorbijgangers in de Voldersstraat en de pers ook niet is ontgaan.

Winwinner coach

€133.000 gefinancierd

62 investeerders

tot 5% rente per jaar

Jammer, voor dit project ben je te laat...

Bekijk lopende projectenHeb je vragen? Contacteer de Crowdfund Coach

Klaar om te investeren in Knees to chin ?

Is dit niet het project voor jou? Bekijk de lopende projecten.